方案概述

税务机关财务一体化设计遵循“整合资源,信息共享”、“统一架构,业务协同”的原则,规划设计以财政部公共财政相关系统为基础,以预算管理、预算执行、事前申请、费用报销、支付管理等全过程管理为主线,实现财务业务之间的互联互通,实现财务数据与业务数据互为校验与稽核,提高数据的一致性,保证业务系统之间共享和协同满足业务、监督、管理、决策及分析的需要,并能够适应业务的不断拓展。

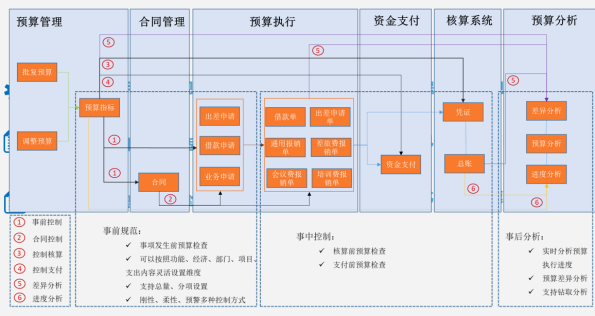

方案内容

税务机关财务一体化方案可实现对各类业务的全过程管理,加强业务之间的信息关联和过程控制,详细记录每一业务的支出情况、业务费用构成。同时通过集成化应用,解决信息孤岛和数据不一致问题,在提高工作效率和业务质量的同时,减少漏洞和损失。

税务机关财务一体化方案内控管理以内控制度为指导、以风险管理为核心、以业务流程为重点、以自动化采集监控、预警为手段,建设全过程全覆盖的内部控制工作平台和风险管理应用平台,全面监督、检查内控制度和各类专项风险防控管理的实施和执行情况,对监控预警和监督检查发现的疑点及问题,提出处理意见和整改建议,充分发挥财政职能的监督与制衡作用,实现立体化、全方位的统一内部控制管理体系。

为了满足税务机关财务数据资源信息共享的迫切要求,设计了财务一体化数据中心,涵盖各类经济活动的基础数据库、业务数据库、决策分析数据库,实现税务财务数据一体化数据中心上下贯通,达到财务数据信息资源共享,为灵活、多视角、深层次数据分析和挖掘,提高面向各层面的财务信息服务效能,为决策支持提供有效的数据支撑。

应用价值

1.满足财经纪律对工作的要求

八项规定出台以来,中央印发了厉行节约反对浪费条例,总局、省局也专门下发了切实严肃财经纪律、强化财务监督管理等通知。

各级巡视(察)、检查越来越多、越来越严,新形势、新常态对财务管理工作提出了一系列新的更高的要求。

各项规定和检查要求财务工作规范化:明晰财务流程,有效管控支出费用,促进依法理财、规范管理。

2.满足财务人员对工作的需求

近几年,尤其是国税地税征管体制改革以来,部分基层单位财务人员变动较大。财务工作专业性强,应有一套完整而明了的报销流程,引领财务人员做好财务工作。

3.满足干部职工对报销的诉求

财务工作政策性强,须按规范办事。干部职工对于财务制度和流程了解不多不深,办理财务事项过程中,需要咨询的情况较多。

希望能够明晰报账程序,提高报账便捷性。

4.满足细化管理对报账的需求

手工报账存在的问题:单据审批流转时间相对较长,单据人工审核工作量较大,财务信息滞后、不够明细,不便于费用的统计与分析。